Инвестиционные идеи на фондовом рынке

ПАО «Энел Россия» – компания по производству электрической и тепловой энергии, которая ранее являлась дочерним обществом международной энергетической группы Enel. У компании 3 ГРЭС и 1 ВЭС в различных регионах России:

- Конаковская ГРЭС в Тверской области мощностью 2520 МВт,

- Невинномысская ГРЭС в Ставропольском крае мощностью 1551,4 МВт,

- Среднеуральская ГРЭС в Свердловской области мощностью 1578,5 МВт,

- Азовская ВЭС в Ростовской области мощностью 90 МВт.

Общая установленная мощность по производству электроэнергии 5739,94 МВт, а по производству теплоэнергии – 1927 Гкал/ч.

В ближайшее время планировалось ввести в эксплуатацию еще 2 объекта ветрогенерации:

- Кольская ВЭС в Мурманской области мощностью 201 МВт,

- Родниковская ВЭС в Ставропольском крае мощностью 71 МВт.

Изначально запуск Кольской ВЭС, как самой крупной ВЭС за полярным кругом, планировалось произвести в конце 2021 года, а инвестиции в проект составили €273 млн и покрывались программой ДПМ. Однако запуск был перенесен на май 2022 года в результате «наступления обстоятельств непреодолимой силы». По последним данным ожидается, что ветропарк заработает на полную мощность в октябре 2022 года, т.к. во время строительства сказались специфические климатические условия крайнего Севера и другие форс-мажорные обстоятельства.

В результате переноса сроков компания заплатит штраф за непоставку мощности в обусловленные сроки по договору ДПМ в размере около 73 млн в мес. За 10 мес. штраф составит 730 млн рублей, что может существенно сказаться на финансовых показателях компании. Если представители компании смогут доказать, что срыв сроков был действительно не по их вине, то размер штрафа может быть уменьшен. «Энел Россия» уже заплатила уменьшенный штраф за срыв сроков по запуску Азовской ВЭС.

На базе Кольской ВЭС в Мурманской области совместно с «Роснано» планируется реализовать проект по производству «зеленого» водорода (экологичный вид топлива, получаемый электролизом воды с помощью энергии от ВИЭ) для экспорта в Европу. Этот проект интересен тем, что в Мурманской области за счет Кольской АЭС «Росатома» нет потребности в электроэнергии и это должно решить проблемы с недостаточным спросом на электроэнергию от Кольской ВЭС. Однако возникает вопрос с получением платежей по ДПМ ВИЭ, т.к. энергия будет уходить не в сеть, а на электролиз воды. К тому же производство водорода электролизом – один самых дорогостоящих способов. Также еще нет достаточной инфраструктуры для транспортировки водорода, что может привести к еще большему росту стоимости и ставит под вопрос конкурентоспособность произведенного «зеленого» водорода на европейском рынке из-за своей дороговизны.

Что касается Родниковской ВЭС, то в феврале 2022 года руководство «Энел Россия» приняло решение вовсе отказаться от строительства ветропарка в Ростовской области.

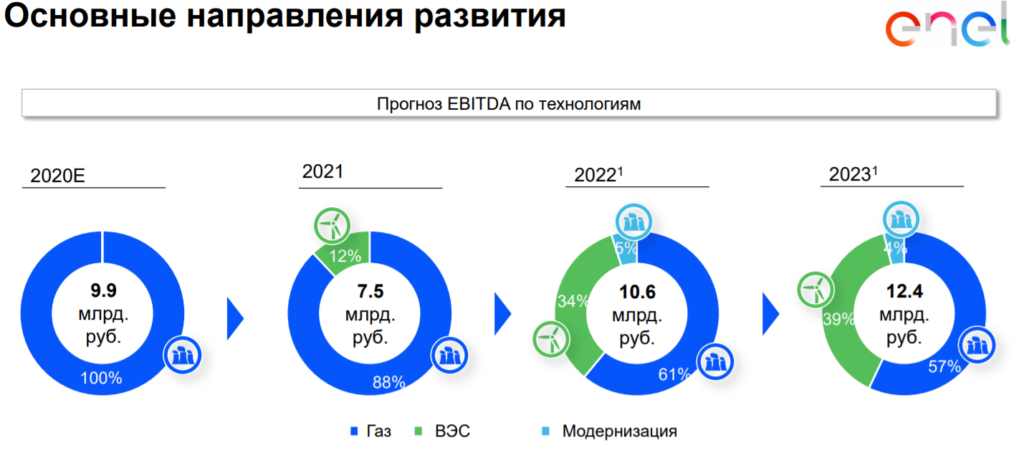

Основным направлением развития «Энел Россия» является переход на возобновляемые источники энергии – ветряные электростанции. По прогнозам компании к 2023 году 39% EBITDA будет обеспечиваться за счет ветрогенерации.

Но, с учетом того, что Кольская ВЭС будет запущена с опозданием на 5 мес., а Родниковская ВЭС и вовсе не будет запущена, то стратегические планы по «озеленению» EBITDA остаются под большим вопросом.

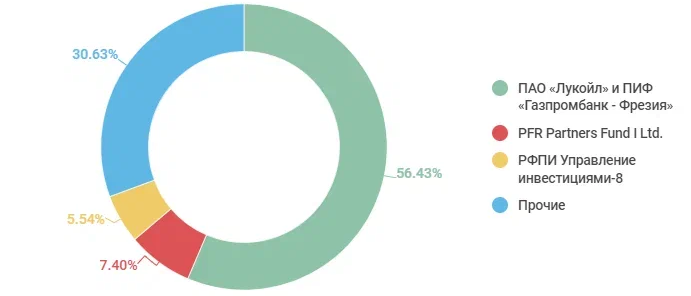

17 июня 2022 года Международная энергетическая группа Enel сообщила о продаже своей доли в размере 56,43% в генерирующей компании «Энел Россия» (ENRU). Покупателями выступят ПАО «Лукойл» и структура «Газпрома» в лице закрытого комбинированного ПИФ «Газпромбанк — Фрезия». О том, какие доли получат российские компании пока не известно.

Общая сумма сделки составит около €137 млн, что предполагает оценку всей компании «Энел Россия» €248,78 млн или 0,4146 руб. на акцию.

Итальянская компания продает свою долю с существенным дисконтом, т.к. пытается поскорей избавиться от ставших «токсичными» российских активов. Подробнее об этом рассказывали в статье Влияние западных санкций на генерирующие компании в России.

Производственные показатели

В 2019 году состоялась сделка по продаже одного из основных активов – Рефтинской ГРЭС мощностью 3 800 МВт в рамках декарбонизации производства энергии. До продажи доля Рефтинской ГРЭС в общей выработке электроэнергии составляла более 40%, а в теплоэнергии около 7%.

Данное событие и является основной причиной значительного снижения производственных показателей с того периода.

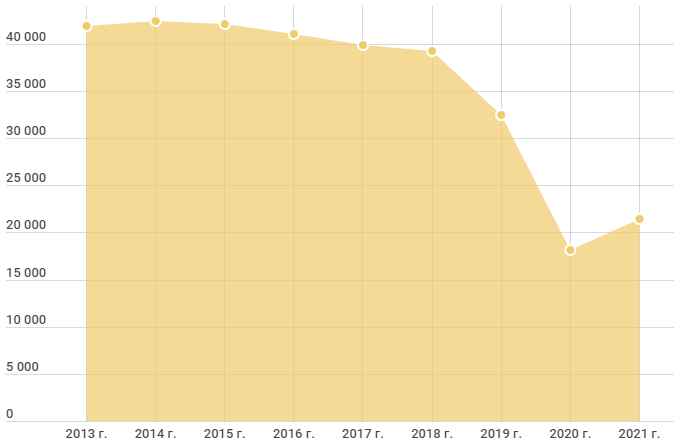

Полезный отпуск электроэнергии, ГВт·ч

В 2021 году полезный отпуск электроэнергии составил 21,4 тыс. ГВт·ч, а в 2022 году ожидается снижение производства электроэнергии до 19,3 тыс. ГВт·ч. Но уже в дальнейшем прогнозируется постепенный умеренный рост за счет ввода новых объектов ветровой генерации до 20 тыс. ГВт·ч к 2023 году.

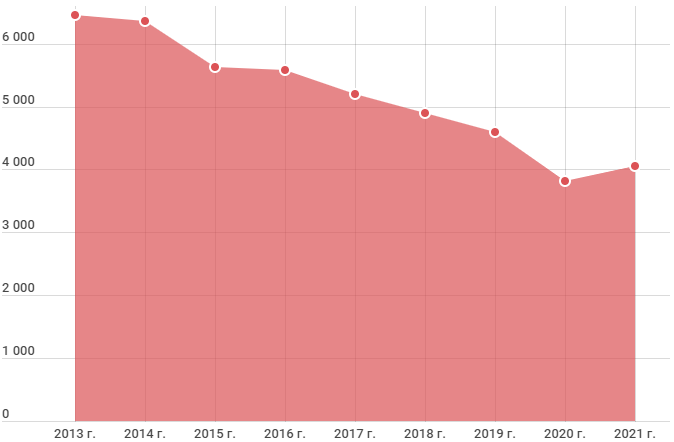

Полезный отпуск теплоэнергии, тыс. Гкал

Полезный отпуск теплоэнергии демонстрирует стабильное снижение каждый год с почти 6500 тыс. Гкал в 2013 году до 4 049 тыс. Гкал в 2021 году.

Производство тепловой энергии представляет собой побочный продукт сжигания топлива при производстве электроэнергии ТЭЦ, поэтому по мере перехода на ВЭС тенденция к снижению будет продолжаться. Продажа тепловой энергии в структуре выручки составляет около 7% и не оказывает существенного влияния на ее динамику.

Финансовые показатели

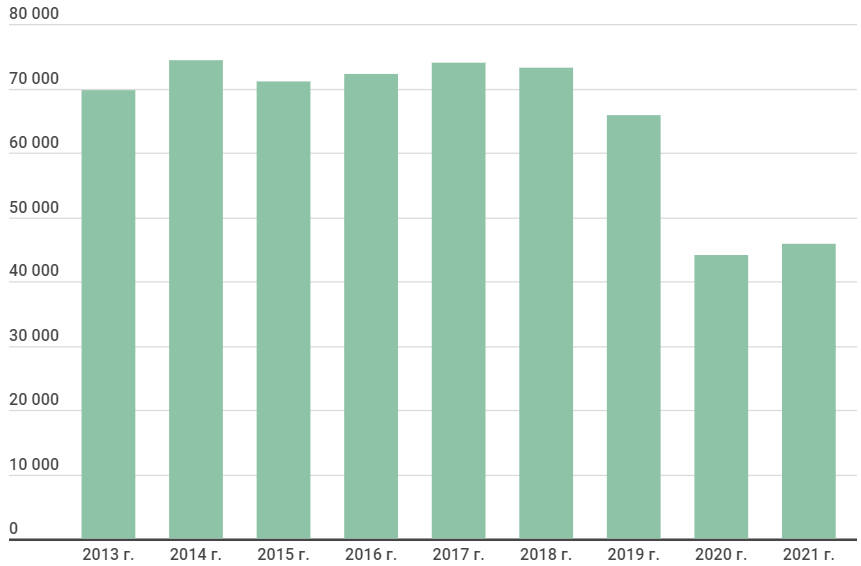

Динамика выручки, млн руб.

Выручка компании долгое время стабильна и находилась на примерно одном и том же уровне, 70-75 млрд рублей, с небольшим снижением в 2019 году, до 66 млрд рублей.

В 2020 году произошло значительное снижение показателей выручки (до 44 млрд рублей) за счет падения доходов от продажи энергии, в связи продажей ключевой станции. Таким образом образовался новый диапазон выручки в пределах 45-50 млрд руб.

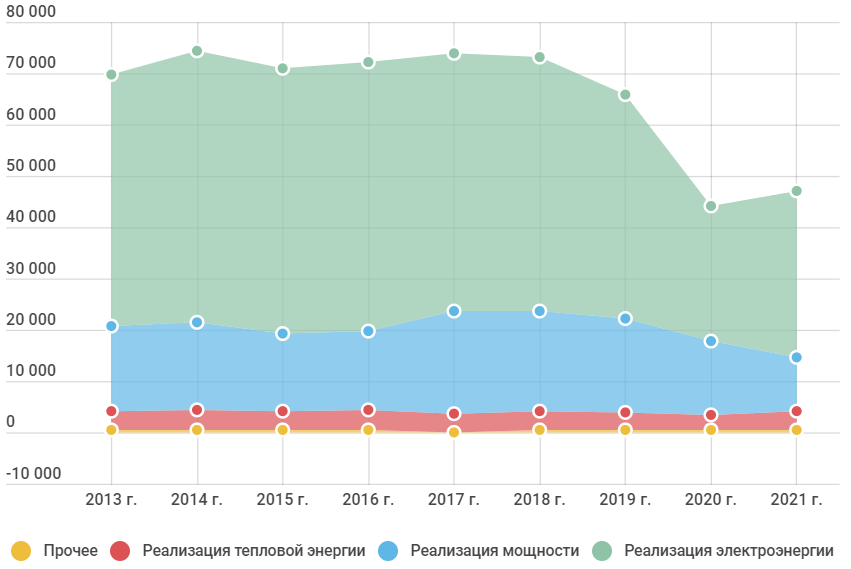

Структура выручки

Основная часть выручки формируется за счет доходов от продажи электроэнергии – 71% и мощности – 21%. Доля доходов от продажи тепловой энергии незначительна и составляет 7%.

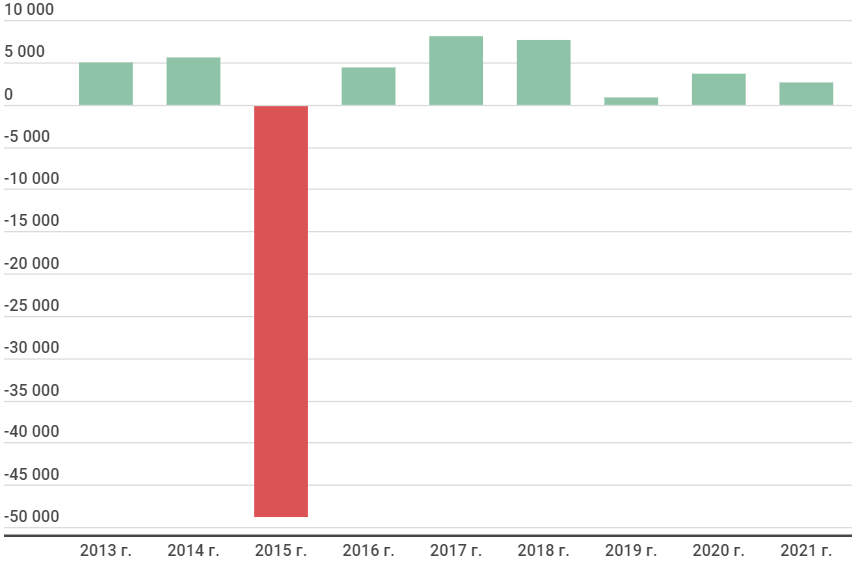

Динамика прибыли, млн руб.

На графике особо выделяется убыток в размере 48 млрд рублей. по итогам 2015 года, который вызван отрицательной переоценкой активов в размере 58 млрд рублей. В ближайшем будущем повторение подобного события не ожидается, чистая прибыль вернется к своим обычным показателям на уровне 3-4 млрд рублей, с тенденцией к умеренному росту.

В 2022 году прогнозируется чистая прибыль в размере 3,4 млрд руб.

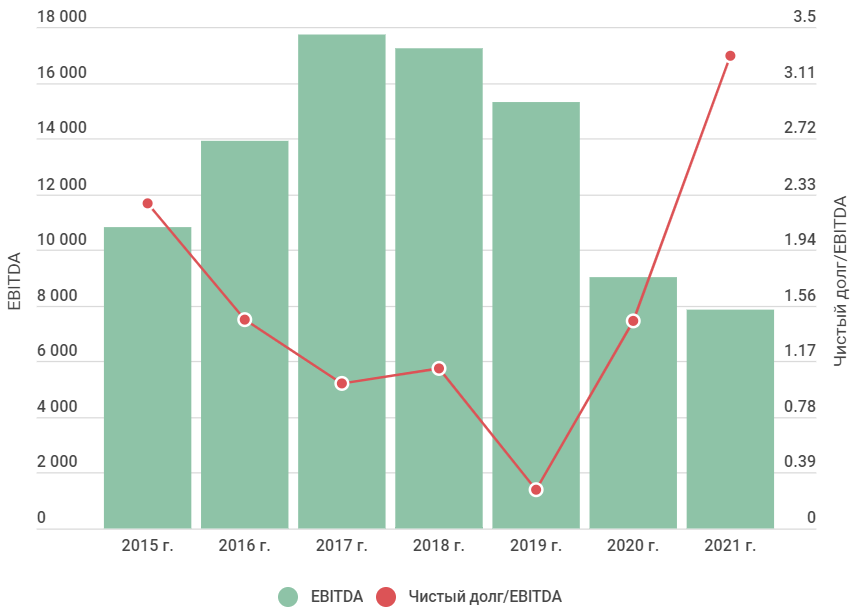

Долговая нагрузка

Рассмотрим график динамики EBITDA и коэффициента Чистый долг/EBITDA:

Показатель Чистый долг/EBITDA «Энел Россия» за 2021 год увеличился до 3,3. Давление долговой нагрузки усиливается за счет роста чистого долга, в связи с увеличением инвестиций по строительству ветропарков в целях трансформации профиля бизнеса. Также в 2021 году снизился показатель EBITDA до 7,9 млрд руб., но уже в следующем году ожидается рост на 33% до 10,5 млрд руб.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 1,13, деятельность компании в большей степени финансируется за заемных средств, а не собственного капитала. Что не характеризует «Энел Россия» как финансово устойчивую компанию из-за большого объема долговых обязательств.

Дивиденды

По заявлениям компании одним из ключевых направлений деятельности компании является создание долгосрочной стоимости для акционеров. Именно поэтому компания старалась раньше стабильно выплачивать дивиденды.

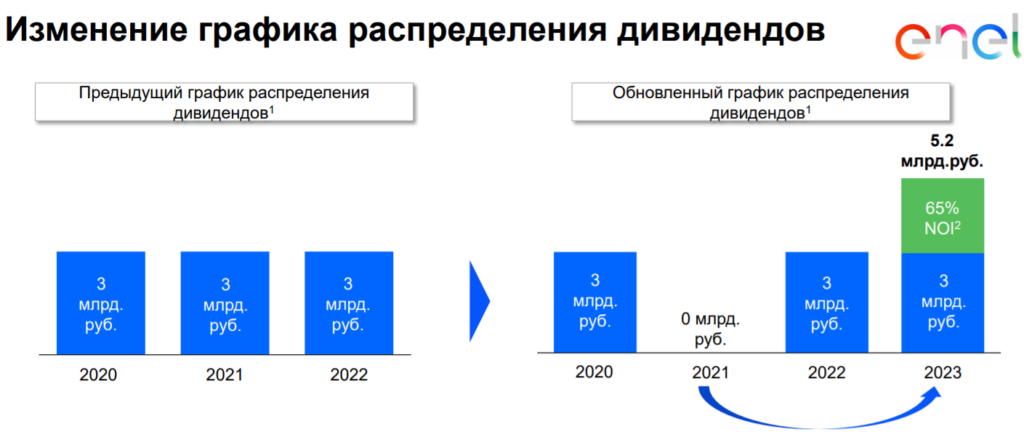

По итогам 2019-21 гг., с целью обеспечить акционеров предсказуемым доходом в условиях волатильности доходов компании, были введены фиксированные дивиденды в размере 3 млрд рублей в год, что соответствует 0,085 руб. на акцию. Но за 3 года компания выполнила свое обещание по выплатам фиксированных дивидендов лишь в первый год действия программы.

17 февраля 2021 года на презентации Стратегического плана развития на 2021-2023 гг. было объявлено о переносе дивидендов по итогам 2020 года на 2024 год, где планируется уже переход к использованию чистой прибыли в качестве базы для расчета дивидендов.

Фиксированная выплата дивидендов в размере 3 млрд по итогам 2021 года также не состоялась. Совет директоров решил оставить средства в распоряжении компании для обеспечения финансовой стабильности в непростых условиях.

В итоге, уже особо не стоит надеяться на щедрые дивидендные выплаты в 2023 году.

В конце сентября 2021 года была опубликована новая дивидендная политика, которая не предусматривает никаких фиксированных выплат.

Фундаментальный анализ

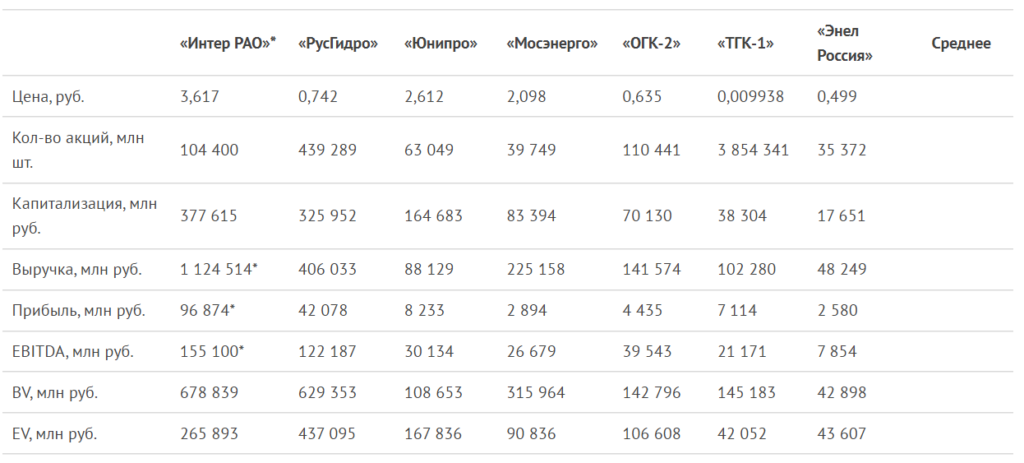

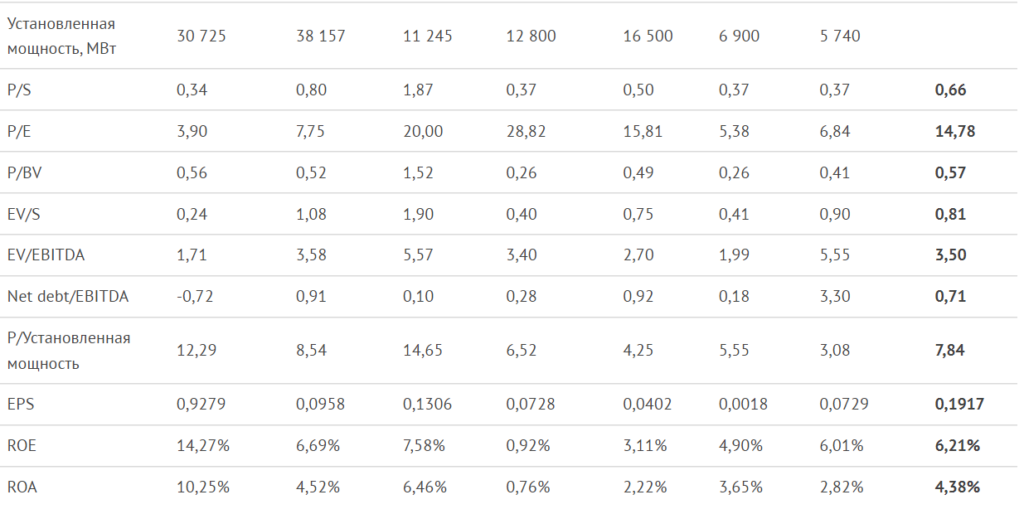

Сравнительный анализ

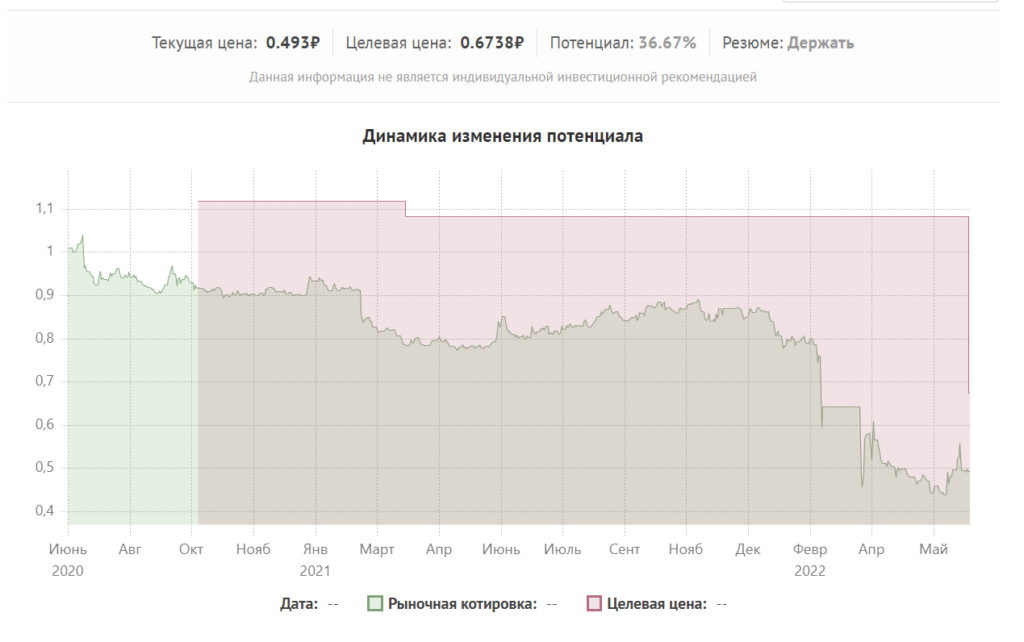

Согласно сравнительному анализу справедливая цена акции ПАО «Энел Россия» составляет 0,5256 руб.

Затратный подход

Исходя из стоимости чистых активов 44 796 869 тыс. рублей стоимость акции «Энел Россия» согласно затратному подходу составляет 1,2665 руб.

Доходный подход

На данный момент оценка компании по доходному подходу не репрезентативна, в связи с высокими капитальными затратами в рамках стратегии по изменению структуры бизнеса компании — отказу от угольного производства в пользу возобновляемых источников энергии.

Итоговая оценка

В итоге, согласно сравнительному анализу и затратному подходу прогнозируемая стоимость акции «Энел Россия» составляет 0,6738 руб.

Из позитивных моментов в 2022 году прогнозируется увеличение чистой прибыли на 31% до 3,4 млрд руб. и EBITDA на 33% до 10,5 млрд руб, при условии запуска Кольской ВЭС осенью этого года.

Но негативных моментов гораздо больше. Это и уход ключевого международного инвестора в лице компании Enel, которая в спешке и с большим дисконтом избавилась от свой доли в российской компании в размере 56,43%, которая перешла ПАО «Лукойл» и ЗПИФ «Газпромбанк — Фрезия».

Дальнейшая непростая трансформация бизнеса по «озеленению» производства электроэнергии в связи с приостановкой инвестиций и ухода итальянской компании остается под большим вопросом. Запуск Кольской ВЭС в Мурманской области в очередной раз откладывается до октября, и компания будет вынуждена оплатить штраф за непоставку мощности в установленные сроки по ДПМ. А строительство Родниковской ВЭС в Ростовской области и вовсе было закрыто.

Давление долговой нагрузки усиливается за счет роста чистого долга. Показатель Чистый долг/EBITDA за 2021 год составил аж 3,3. В итоге в связи с ростом долговых обязательств пошатнулась и финансовая устойчивость компании. Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 1,13, т.е. объем заемных средств превышает собственный капитал компании.

Не радует инвесторов и дивидендная политика компании. Вместо объявленных ежегодных фиксированных дивидендов в 2020-2022 году в размере 3 млрд руб. или 0,085 руб. на акцию, акционеры получили выплату только в первый год. В последующие 2 года компания отказалась выплачивать хоть какие-либо дивиденды. В конце сентября 2021 года была опубликована новая дивидендная политика, которая не предусматривает никаких фиксированных выплат. Поэтому особо не приходится рассчитывать на то, что в следующем году компания выплатит дивиденды, особенно с учетом возросшей долговой нагрузки. В качестве ориентира можно рассматривать выплату в размере 50% от чистой прибыли по МСФО, которая в 2022 году прогнозируется в размере 3,4 млрд руб., тогда дивиденды могут составить 0,0481 руб. или 10% див. доходности к текущей рыночной цене.

Источник: Conomy

Готовые инвестидеи на фондовом рынке Вы можете также найти на следующих каналах в Telegram:

- Фондовый рынок | все идеи – https://t.me/joinchat/VyeYTR1mv5biqR1R

- Инвестидеи | акции РФ – https://t.me/investornammvb

- Инвестидеи | США и ЕС – https://t.me/joinchat/SBoW7znUSqDxLo_y

- Инвестиционные идеи – https://t.me/buryatzoloto

- Max Capital – https://t.me/max_capital_2022

Растет